腎上腺皮質(zhì)激素�����、性激素�����、促性激素和避孕藥是臨床上使用的重要品種���,目前國(guó)外生產(chǎn)的激素已超過(guò)120多種�,其中中國(guó)生產(chǎn)的激素原料藥種類已占據(jù)了一半�����。20世紀(jì)90年代以來(lái)�,是全球甾體激素的黃金時(shí)代,國(guó)際甾體激素藥物銷售額每年以10%~15%速度遞增��。中國(guó)采用植物甾醇發(fā)酵法技術(shù)的成功�,標(biāo)志著工藝技術(shù)達(dá)到了國(guó)際先進(jìn)水平,在質(zhì)量標(biāo)淮�、生產(chǎn)成本上具備了較強(qiáng)的競(jìng)爭(zhēng)能力。從全球原料藥總體競(jìng)爭(zhēng)格局分析����,美國(guó)擁有專利優(yōu)勢(shì),西歐把握工藝優(yōu)勢(shì)�����,中國(guó)占據(jù)了成本優(yōu)勢(shì)。尤其是對(duì)天然皮質(zhì)激素化學(xué)結(jié)構(gòu)改造后����,合成了療效較好的品種。

在激素類原料藥中��,潑尼松��、地塞米松��、氫化可的松��、潑尼松龍��、甲潑尼龍等品種在國(guó)際市場(chǎng)上具有較強(qiáng)的競(jìng)爭(zhēng)力�。特別是經(jīng)歷2008年�����、2009年上半年低谷之后��,在全球藥品市場(chǎng)快速?gòu)?fù)蘇形勢(shì)下�����,今后幾年進(jìn)入快速回升的態(tài)勢(shì)。在全球甲潑尼龍片市場(chǎng)上�,近年來(lái)輝瑞制藥集團(tuán)進(jìn)行戰(zhàn)略調(diào)整,紛紛向中國(guó)���、拉丁美洲��、東南亞等新興市場(chǎng)進(jìn)駐�,中國(guó)甲潑尼龍片市場(chǎng)已經(jīng)成為國(guó)際藥業(yè)巨頭的必爭(zhēng)之地��。

上游原料多元化

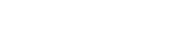

近年來(lái)���,甾體激素類原料藥及中間體成為市場(chǎng)熱點(diǎn)�,根據(jù)健康網(wǎng)價(jià)格信息跟蹤顯示����,原料及核心中間體價(jià)格一路走高,2013年8���、9月份價(jià)格達(dá)到頂點(diǎn)�,之后一路下滑(見(jiàn)圖1)����。而雙烯價(jià)格一路走高���,倒逼國(guó)內(nèi)企業(yè)轉(zhuǎn)向開(kāi)發(fā)雄烯二酮(4-AD)中間體及其他皂素半合成原料。另一方面�����,南水北調(diào)工程提升環(huán)保要求��,導(dǎo)致整個(gè)激素產(chǎn)業(yè)發(fā)生許多變數(shù)����。近年來(lái)����,激素類產(chǎn)業(yè)也在整合中求生存,未來(lái)企業(yè)逐漸轉(zhuǎn)向多元化格局發(fā)展����。

由薯蕷皂素工藝路線生產(chǎn)的雙烯一直在激素行業(yè)中占據(jù)舉足輕重的地位,國(guó)內(nèi)皂素企業(yè)經(jīng)歷了整合��,由原來(lái)既有小作坊�、又有工業(yè)化生產(chǎn)的企業(yè)緊縮為少數(shù)具有清潔生產(chǎn)能力的為數(shù)不多的企業(yè)。環(huán)境污染���、南水北調(diào)���、技術(shù)進(jìn)步�����,迫使皂素廠家改變?cè)猩a(chǎn)方式�����。

蕃麻皂素和劍麻皂素下游工藝的突破�����,也占據(jù)了一定市場(chǎng)��。另外�,與雙烯競(jìng)爭(zhēng)力更強(qiáng)的產(chǎn)品是植物甾醇發(fā)酵生產(chǎn)的4-AD�,9α-OH-AD等,目前國(guó)內(nèi)已有多家企業(yè)具備4-AD生產(chǎn)能力�����,且年產(chǎn)量上千噸�����。

國(guó)內(nèi)企業(yè)不僅進(jìn)口甾醇原料,而且也有企業(yè)直接進(jìn)口4-AD���。這使得上游企業(yè)競(jìng)爭(zhēng)日趨激烈����,皂素工藝路線的廠家的困難更為嚴(yán)重一些�����。

出口量升價(jià)跌

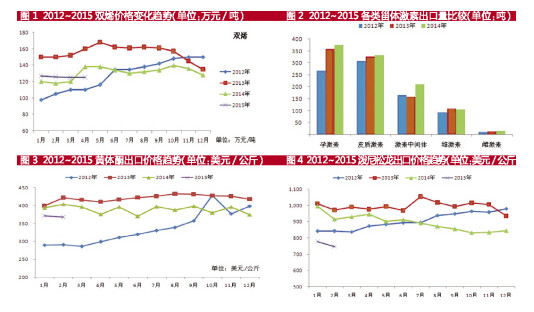

據(jù)健康網(wǎng)對(duì)近幾年甾體相關(guān)激素原料藥中間體的出口情況分析��,2012~2014年���,激素類中間體及原料藥出口量穩(wěn)步上升,2014年超過(guò)1000噸�����,年平均增長(zhǎng)率10%左右��。從平均價(jià)格來(lái)看�,2013年出口價(jià)格最高�����,2014年出口平均價(jià)格低于2012年����。

從類別來(lái)看�,近幾年,孕激素的出口量增長(zhǎng)幅度最快���,雌激素和激素中間體居中�����,而雄激素和皮質(zhì)激素增長(zhǎng)趨緩��。從品種來(lái)看�,黃體酮����、倍他米松和雙烯近幾年的出口量增長(zhǎng)較快,而像潑尼松龍�、普拉雄酮、氫化可的松���、單酯等均在2013年的出口量達(dá)到頂峰���,2014年有所回落��。

單品種出口價(jià)格基本保持一致的趨勢(shì)��,2013年出口平均價(jià)格達(dá)到峰值���,之后一路下滑。健康網(wǎng)挑選了兩只大宗品種——黃體酮和潑尼松龍�,分析兩品近幾年的出口價(jià)格趨勢(shì)(見(jiàn)圖3、圖4)����。

行業(yè)并購(gòu)步伐加快

激素類企業(yè)正面臨著整合,通過(guò)兼并重組均在向上游和下游延伸�。遠(yuǎn)大集團(tuán)參股了一系列公司,例如江蘇遠(yuǎn)大信誼藥業(yè)有限公司��、保定九孚生化有限公司和江蘇遠(yuǎn)大仙樂(lè)藥業(yè)有限公司��。另外�����,江蘇佳爾科�、人福藥業(yè)均建有上游皂素生產(chǎn)廠。

未來(lái)����,激素上游中間體競(jìng)爭(zhēng)白熱化、環(huán)保壓力等因素����,將促使皂素上游企業(yè)另覓出路,一方面高端甾體激素原料仍然無(wú)法替代�;另一方面,皂素固有的保健特征也是企業(yè)轉(zhuǎn)型的出路��。目前雙烯完全被替代的可能性比較小�����,歐美市場(chǎng)和高端激素仍然需要��。另外����,皂素工藝的研發(fā)、降低成本、減少環(huán)境污染也能加速雙烯產(chǎn)業(yè)發(fā)展���。

甾體激素下游及臨床應(yīng)用是不變的剛性需求�,甚至在逐年增大����。目前產(chǎn)業(yè)受到政策、技術(shù)�����、資源等各方面影響帶來(lái)的動(dòng)蕩將在未來(lái)3~5年內(nèi)把產(chǎn)業(yè)提升一個(gè)競(jìng)爭(zhēng)臺(tái)階�。

本站聲明:如果您認(rèn)為轉(zhuǎn)載內(nèi)容侵犯了您的權(quán)益,請(qǐng)您來(lái)電聲明�,我們將會(huì)在收到信息核實(shí)后24小時(shí)內(nèi)刪除相關(guān)內(nèi)容。